日本フランチャイズチェーン協会がこのほど発表したコンビニエンスストアの14年12月度統計は、既存店ベースで客数2.2%減、客単価1.0%増の1.2%減だった。客数の減少は10カ月連続となる。

14年1―12月の暦年統計は、全店の売上高が3.6%増の9兆7309億円となったものの、既存店ベースでは0.8%減の8兆8315億円にとどまった。

年間の客数は1.1%減、客単価は0.2%増だった。コーヒーをはじめとするカウンター商品の拡充により、買上点数が増加傾向にあることが客単価アップの要因となっている。一方、客数減はタバコ購入者の減少と関連づけられる。女性やシニア層の取り込みが進んでいるものの、従来からの主要客層であるタバコ購入者の減少を補うまでには至っていない。

上位チェーンの出店ラッシュで総店舗数は2479店純増の5万1814店となり、以前から飽和説が唱えられていた5万店を突破した。

2011年以降、コンビニ各チェーンは内食対応を強化することで客層・利用シーンの拡大に成功し、市場の飽和は業態のイノベーションによって克服できるという見方が広がっていた。ただ、実際に5万店を突破した14年を振り返ってみると、コンビニ市場は飽和状態ではないとしても、業態の革新によってチェーン各社に共通する新たな成長ステージが開けたわけでもないことが分かる。コンビニ全体では既存店の売上が低下しており、チェーン別にみると上位の寡占化が加速している。

新規顧客の獲得競争で格差拡大

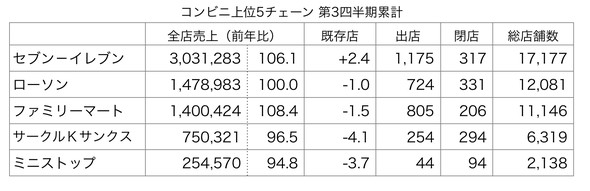

14年度第3四半期までのチェーン別動向をみると、上位チェーンでも明暗が分かれたことが明確となった。

チェーン全店売上高が前年を上回っているのは3位までで、4位以下は総店舗数が純減している。表に記載していないポプラや、展開エリアが首都圏に限られるスリーエフも、総店舗数・チェーン全店売上高とも減少している。既存店ベースで前年を上回っているのは、首位のセブン―イレブン・ジャパンだけだ。

セブン―イレブンは、14年12月を含め既存店が29カ月連続で前年をクリアしているだけでなく、総投資額・出店数で文字通りケタ違いの攻勢をかけている。コンビニ店舗の純増は上位3チェーンによるものだが、その約半数をセブン―イレブンが占めている。

全店売上の増加率でセブン―イレブンを凌ぐのが3位のファミリーマートだ。13年度に続く大量出店で、2位ローソンとの差を縮めている。

5万店を突破したコンビニ市場は、かつて言われたような飽和した環境ではなく、女性・シニア層を取り込むことでさらなる成長余地を切り開きつつある。ただ、新たな客層の獲得に向けたイノベーションの競争は、チェーン間の格差を拡大させつつ進行している。

日刊流通ジャーナル2015年1月26日号より